Las cláusulas abusivas en los contratos de préstamo hipotecario han sido objeto de un importante desarrollo jurisprudencial y normativo en los últimos años. El Tribunal Supremo ha reconocido la nulidad de la cláusula que imponía al prestatario todos los gastos de constitución del préstamo, y la posterior reforma procesal —especialmente mediante el Real Decreto-ley 6/2023, de 19 de diciembre— ha modificado aspectos sustanciales de la Ley de Enjuiciamiento Civil, lo que exige una actualización de las estrategias procesales en este tipo de reclamaciones.

📞 ¿Firmaste una hipoteca y pagaste gastos que ahora podrían devolverte? En Madrid Salinas Abogados, abogados expertos en derecho bancario en Sevilla, te asesoramos de forma personalizada. Escríbenos a info@mslegal.es o llama al +34 854 643 723.

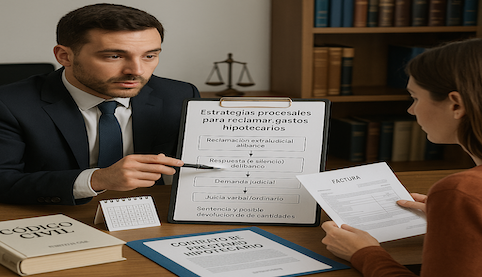

Fundamento jurídico de la reclamación

La base legal para impugnar estas cláusulas se encuentra en el Texto Refundido de la Ley General para la Defensa de los Consumidores y Usuarios (TRLGDCU), interpretado conforme a la jurisprudencia del Tribunal Supremo (STS 705/2015, 49/2019 y 35/2021) y del Tribunal de Justicia de la Unión Europea (asuntos C-421/14 y C-224/19). Estas resoluciones han establecido la nulidad por abusividad de la cláusula de gastos y el derecho del consumidor a la restitución de los importes abonados.

Procedimiento verbal y ampliación de cuantía

El Real Decreto-ley 6/2023 modificó el artículo 250.2 LEC, elevando el umbral para tramitar el procedimiento verbal de 6.000 a 15.000 euros. Dado que la mayoría de las reclamaciones por gastos hipotecarios se sitúan por debajo de ese límite, se abre una vía procesal más ágil y económica. A diferencia del procedimiento ordinario, el juicio verbal no exige audiencia previa ni trámite de contestación por escrito salvo en casos excepcionales, lo que agiliza los tiempos de resolución.

Legitimación, documentación y prueba

El legitimado activo es el prestatario o prestatarios firmantes del préstamo. Es recomendable que comparezcan todos para evitar problemas de litisconsorcio. La entidad financiera originaria debe ser demandada, independientemente de que el crédito haya sido cedido o titulizado.

El demandante debe aportar copia del contrato de préstamo, facturas de notaría, gestoría, registro y tasación, y justificantes de pago. La carga de la prueba recae sobre quien alega la nulidad y el pago indebido (art. 217 LEC), por lo que una prueba documental sólida es esencial.

📑 Nuestro equipo revisa tu contrato y documentación. Si firmaste una hipoteca con gastos abusivos, consulta tu caso con abogados especializados en consumidores en Sevilla. Haz clic aquí.

Distribución de gastos y devolución

La jurisprudencia actual fija el siguiente reparto:

- Gastos de notaría: 50 % banco, 50 % consumidor.

- Gastos de registro: 100 % banco.

- Gastos de gestoría: 50 % banco, 50 % consumidor (si no hay prueba de libre elección).

- Tasación: normalmente a cargo del consumidor, salvo que se impusiera por el banco.

Estas proporciones deben tenerse en cuenta para evitar estimaciones parciales que dificulten la condena en costas.

Prescripción de la acción de restitución

Aunque la acción de nulidad es imprescriptible, la de restitución prescribe a los cinco años desde que el consumidor tiene conocimiento de la abusividad, tal como ha fijado la jurisprudencia. En ausencia de otra fecha, se toma como referencia el 23 de diciembre de 2015 (STS 705/2015). Para interrumpir el plazo, es eficaz el envío de un burofax o requerimiento fehaciente.

No dejes que el plazo venza. Te ayudamos a interrumpir la prescripción con garantías jurídicas. Consulta ahora con nuestros abogados en Sevilla.

Estrategia de acumulación y cuantía

La acumulación de la acción de nulidad con la acción de restitución es procesalmente viable (art. 71 LEC) y recomendable para obtener una resolución integral del conflicto. Es fundamental cuantificar adecuadamente la reclamación para encajar en el procedimiento verbal si se pretende esa vía.

Costas procesales y estimación parcial

El artículo 394 LEC establece la condena en costas al vencido, pero en caso de estimación parcial —por ejemplo, si no se reconoce la devolución de la tasación— el juez puede no imponerlas. Por ello, conviene centrar la demanda en los conceptos con mayor respaldo jurisprudencial para asegurar la condena en costas.

Novedades procesales aplicables

La reforma de la LEC por el RDL 6/2023 también introdujo medidas para agilizar los procedimientos:

- Posibilidad de resolver oralmente en el acto de la vista (sentencia in voce).

- Refuerzo de medios telemáticos en actuaciones judiciales.

- Mejora en los plazos de resolución y citación.

Estas herramientas pueden acelerar el procedimiento y deben ser consideradas en la planificación del litigio.

Tramitamos tu reclamación de forma ágil y digitalizada. Nuestro equipo domina las últimas reformas de derecho procesal civil para acelerar tu demanda. Agenda tu consulta online.

Conclusión

La reclamación de gastos hipotecarios sigue siendo una vía eficaz para la defensa del consumidor. Con la reforma procesal introducida por el RDL 6/2023, se ha facilitado el acceso al juicio verbal en la mayoría de estos casos, reduciendo costes y plazos. Una correcta acumulación de acciones, un expediente probatorio robusto y una delimitación precisa de los conceptos reclamables son elementos clave para una estrategia exitosa.

Recupera lo que te corresponde con un equipo multidisciplinar en derecho bancario, consumo y procesal. Contacta con Madrid Salinas Abogados para iniciar tu reclamación: info@mslegal.es | +34 854 643 723.

Referencias

- Real Decreto-ley 6/2023, de 19 de diciembre, por el que se aprueban medidas urgentes para la ejecución del Plan de Recuperación, Transformación y Resiliencia en materia de servicio público de justicia.

- Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil (texto consolidado a mayo de 2025).

- Real Decreto Legislativo 1/2007, por el que se aprueba el Texto Refundido de la Ley General para la Defensa de los Consumidores y Usuarios.

- Sentencia del Tribunal Supremo 705/2015, de 23 de diciembre.

- Sentencia del Tribunal Supremo 49/2019, de 23 de enero.

- Sentencia del Tribunal Supremo 35/2021, de 27 de enero.

- Asunto TJUE C-421/14, Banco Primus.

- Asunto TJUE C-224/19, Profi Credit Polska S.A.

Juan Madrid Salinas, abogado principal en Madrid Salinas Abogados. Especialista en litigación, resolución de conflictos y estrategia jurídica en Derecho Civil, Familia, Sucesiones, Laboral, Mercantil y Penal. Defensa firme, trato cercano y resultados.

Conoce más sobre mi trayectoria y la filosofía del despacho aquí.